Stała „zmienność” rynku nieruchomości.

W gospodarce rynkowej produkcja, konsumpcja, zatrudnienie i inwestycje nie rosną równomiernie - ich tempo podlega okresowym wahaniom.

Możemy wyróżnić kilka rodzajów takich wahań:

- trendy długookresowe, będące przejawem systematycznych zmian w gospodarce,

- wahania koniunkturalne (cykliczne), powtarzające się regularnie,

- wahania sezonowe, związane z porami roku czy świętami,

- wahania przypadkowe, wynikające z nieprzewidywalnych zdarzeń.

Historia badań nad cyklami gospodarczymi, w tym na rynku nieruchomości, sięga połowy XIX wieku. Pierwszym ekonomistą, który systematycznie opisał zjawisko cykliczności w gospodarce był francuski badacz Clement Juglar około 1860 roku. W tamtym okresie dominował pogląd ekonomistów klasycznych (na czele z J.B. Sayem), którzy uważali, że wahania gospodarcze mają charakter incydentalny i nie wymagają szczególnej uwagi badawczej.

Dopiero kryzys lat 30. XX wieku i prace Keynesa zapoczątkowały systematyczne badania nad naturą cykli koniunkturalnych. Ekonomiści zaczęli dostrzegać, że rynek nieruchomości, podobnie jak cała gospodarka, podlega regularnym wahaniom, które można analizować i do pewnego stopnia przewidywać. Szkoła keynesowska zwróciła szczególną uwagę na rolę inwestycji i oczekiwań w kształtowaniu cykli gospodarczych, co ma szczególne znaczenie dla rynku nieruchomości.

We współczesnej ekonomii wyróżniamy dwa główne podejścia do wyjaśniania przyczyn cykli na rynku nieruchomości:

- Teorie endogeniczne – wiążące się ze szkołą keynesowską, które upatrują przyczyn wahań w czynnikach wewnętrznych systemu ekonomicznego, takich jak zależności między dochodem narodowym, inwestycjami i poziomem oszczędności.

- Teorie egzogeniczne – rozwinięte głównie przez monetarystów, którzy zwracają uwagę na zewnętrzne czynniki, szczególnie wpływ polityki pieniężnej i działań banków centralnych na cykle gospodarcze.

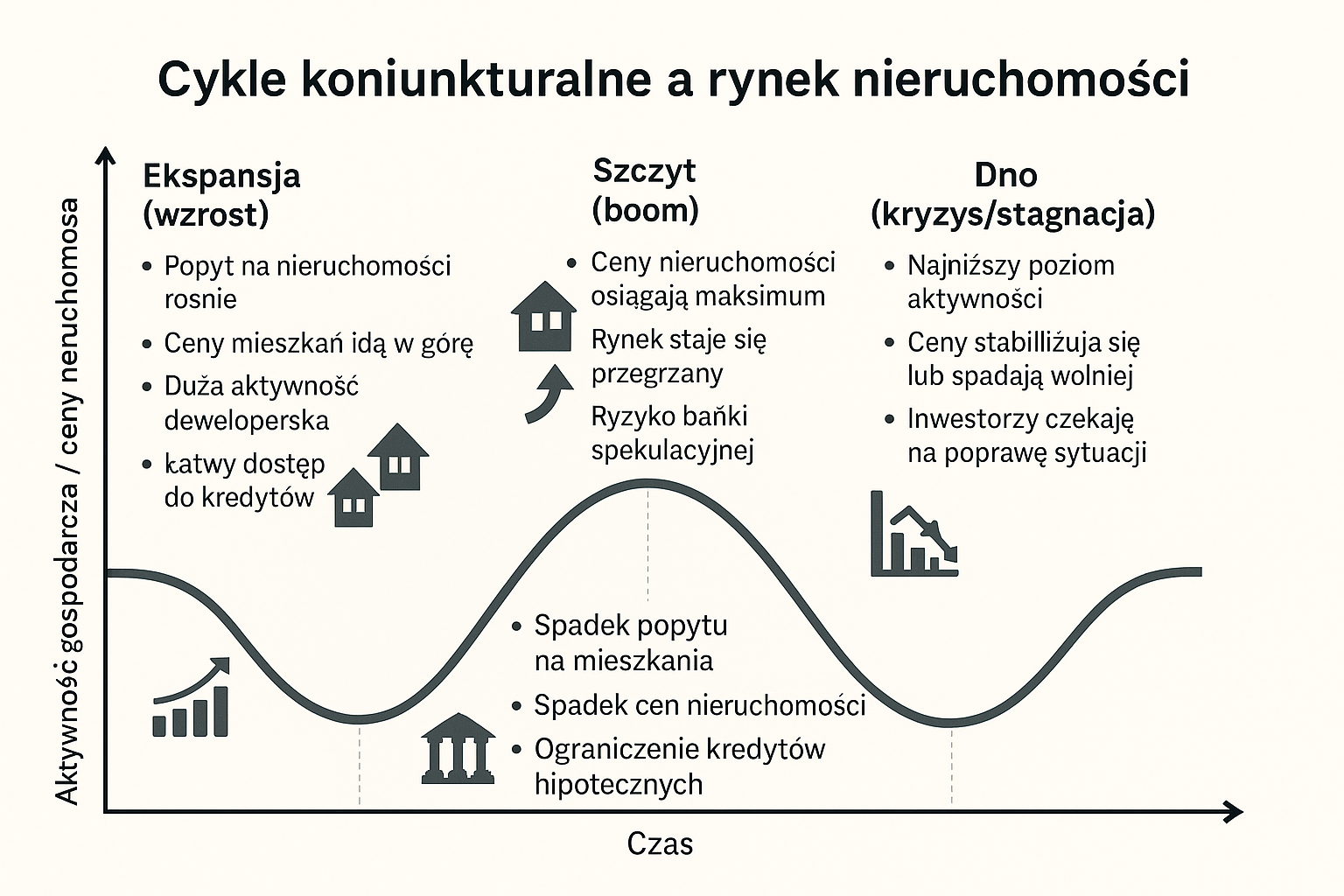

Cykl rozpoczyna się fazą ożywienia, kiedy na rynku pojawiają się optymizm i przekonanie o możliwości osiągnięcia wyższych stóp zwrotu z inwestycji. W tej fazie deweloperzy zwiększają aktywność budowlaną, a ceny nieruchomości zaczynają rosnąć. Następnie wchodzimy w fazę rozkwitu – charakteryzującą się dynamicznym wzrostem cen, dużą liczbą transakcji i wysoką aktywnością inwestycyjną.

Gdy ceny osiągają bardzo wysokie poziomy, a koszty zakupu lub najmu stają się trudne do udźwignięcia dla nabywców, rozpoczyna się faza spowolnienia. Popyt słabnie, spada liczba transakcji, a na rynku pojawia się nadwyżka podaży. W skrajnym przypadku może to doprowadzić do fazy recesji, kiedy następuje wyraźna korekta cen i ograniczenie aktywności budowlanej.

Współcześnie przebieg cykli na rynku nieruchomości jest znacznie bardziej złożony niż w przeszłości. Badania prowadzone po II wojnie światowej pokazały fundamentalne różnice między cyklami klasycznymi a współczesnymi.

Te pierwsze, występujące przed II wojną światową, charakteryzowały się:

- długim okresem trwania (8 – 12 lat),

- wyraźnymi, ostrymi punktami zwrotnymi,

- podobnymi amplitudami faz wzrostowych i spadkowych,

- stosunkowo prostymi zależnościami przyczynowo - skutkowymi.

Natomiast współczesne cykle odznaczają się:

- krótszym czasem trwania (około 3 – 5 lat),

- mniej wyraźnymi punktami zwrotnymi, które przybierają formę „stref przejściowych”,

- wyższą amplitudą fazy wzrostowej niż spadkowej,

- złożonymi zależnościami między wieloma zmiennymi ekonomicznymi.

Na tę ewolucję wpłynęły trzy główne czynniki:

- globalizacja rynków finansowych,

- aktywna polityka gospodarcza państw,

- rozwój nowoczesnych technologii i metod analizy danych.

W efekcie współczesne cykle są trudniejsze do przewidzenia, ale zazwyczaj mniej dramatyczne w skutkach niż historyczne kryzysy.

Cena i czynsz są postrzegane jako najważniejsze instrumenty rynkowe wiążące podaż i popyt na rynku nieruchomości. Na ich poziom wpływa szereg wzajemnie powiązanych czynników ekonomicznych, które można podzielić na kilka głównych kategorii:

1. Czynniki makroekonomiczne:

- Poziom PKB i ogólna kondycja gospodarki.

- Stopa inflacji, która wpływa zarówno na koszty budowy, jak i wartość nieruchomości jako formy inwestycji.

- Stopy procentowe, które determinują koszt kredytów hipotecznych.

- Sytuacja na rynku pracy i poziom bezrobocia.

2. Czynniki finansowe:

- Dostępność kredytów hipotecznych (według szacunków Komisji Nadzoru Bankowego około 70% transakcji na rynku nieruchomości w Polsce finansowana jest kredytem hipotecznym).

- Zdolność kredytowa gospodarstw domowych.

- Dochody gospodarstw domowych, które określają rzeczywistą siłę nabywczą na rynku.

3. Czynniki podażowe:

- Koszty działalności budowlanej.

- Dostępność i ceny gruntów pod budownictwo mieszkaniowe.

- Powierzchnia mieszkaniowa przekazywana do użytku.

- Koszty materiałów budowlanych i robocizny.

4. Czynniki lokalne:

- Specyfika lokalnego rynku nieruchomości

- Rozwój infrastruktury w danym regionie

- Dynamika rozwoju gospodarczego danego obszaru

W dojrzałej gospodarce rynkowej podaż nowych nieruchomości mieszkaniowych dostosowuje się do zgłaszanego popytu. Jednak jak podkreślają eksperci, wahania cen na rynku mieszkaniowym nie są prostym odbiciem wahań koniunkturalnych w gospodarce. Mechanizmy charakterystyczne dla rynków lokalnych mogą powodować, że dynamika cen na poszczególnych rynkach będzie się różnić.

W ostatnich latach obserwowaliśmy nałożenie się kilku czynników prowzrostowych: niskich stóp procentowych (do 2022 roku), rosnących płac i zwiększonego popytu inwestycyjnego. Analiza historycznych cykli na polskim rynku nieruchomości w latach 1996 -2017 pokazuje wyraźne prawidłowości.

W tym okresie można wyróżnić sześć pełnych cykli:

- Cykl 1 (1996 – 1998) – pierwszy względnie stabilny cykl po transformacji ustrojowej.

- Cykl 2 (1998 – 2002) – związany z kryzysem azjatyckim i rosyjskim.

- Cykl 3 (2002 – 2005) – okres ożywienia po globalnym spowolnieniu dotyczącym spółek internetowych.

- Cykl 4 (2005 – 2008) – zakończony globalnym kryzysem finansowym.

- Cykl 5 (2008 – 2012) - pierwszy cykl pokryzysowy.

- Cykl 6 (2012 – 2016) - okres stabilizacji i wzrostu.

W kolejnych latach (2016 - 2023) rynek przeszedł przez następujące fazy:

1. Stagnacja (2013 - 2017)

- Relatywnie stabilne ceny.

- Powolny, ale stały wzrost rynku.

- Ceny transakcyjne nowych mieszkań w Warszawie oscylowały wokół 7000 – 7500 zł/mkw.

2. Ożywienie (2017 - 2019)

- Początek wyraźniejszych wzrostów cen.

- Zwiększona aktywność deweloperów.

- Wzrost z około 7800 zł/mkw. do 9500 zł/mkw.

3. Ekspansja (2019-2023)

- Dynamiczny wzrost cen.

- Szczególnie intensywny w latach 2021 - 2023.

- Osiągnięcie poziomu około 12 400 zł/mkw. w 2023 roku.

4. Wejście w fazę recesji (koniec 2023)

- Wyhamowanie wzrostów.

- Pierwsze sygnały korekty cenowej.

- Spadek liczby transakcji.

5. Wejście w fazę oczekiwania (koniec 2024)

- Dłuższy czas ekspozycji ogłoszeń na portalach.

- Dalsza korekta cen mieszkań szczególnie na rynkach metropolitalnych

- Realny spadek liczby transakcji.

Na tę dynamikę wpłynęły przede wszystkim: niskie stopy procentowe do 2022 roku, rosnące płace i zwiększony popyt inwestycyjny, a także ograniczona podaż w niektórych lokalizacjach oraz wzrost kosztów budowy.

Co istotne, w całym badanym okresie Polska nigdy nie doświadczyła recesji – wartości tempa wzrostu PKB nie znalazły się poniżej zera. Jednak widoczne jest stopniowe zwalnianie tempa rozwoju gospodarki, co ekonomiści wiążą z procesem doganiania przez Polskę bardziej rozwiniętych gospodarek UE.

Współczesne cykle na rynku nieruchomości różnią się od tych klasycznych, występujących przed II wojną światową. Charakteryzują się krótszym czasem trwania (około 3 – 5 lat zamiast 8 – 12), mniej wyraźnymi punktami zwrotnymi oraz wyższą amplitudą fazy wzrostowej niż spadkowej. Na ich kształtowanie wpływa znacznie więcej czynników, w tym w szczególności sektor finansowy i dostępność kredytów hipotecznych.

Najbliższa przyszłość na rynku mieszkaniowym nie rysuje się w jasnych barwach. Do uczestników rynku dotarła już świadomość, że na szybką poprawę sytuacji nie ma co liczyć – nowego programu mieszkaniowego wspierającego zakup mieszkania albo wcale nie będzie, albo jego skala i dostępność będą mocno ograniczone. Dodatkowo, powódź, która nawiedziła Dolny Śląsk we wrześniu 2024 roku, spowodowała odsunięcie w czasie rządowych planów związanych z polityką mieszkaniową.

Na znaczącą obniżkę oprocentowania kredytów można liczyć najwcześniej na początku 2026 roku. Deweloperzy muszą ostrożnie podchodzić do wprowadzania nowych inwestycji na rynek. Choć większość firm dysponuje zróżnicowanym portfelem projektów i zapasami gotówki, dla części podmiotów najbliższe kwartały mogą okazać się bardzo wymagające. Na rynku pracy widać już pierwsze symptomy zmian – headhunterzy poszukują specjalistów od marketingu i sprzedaży, co sugeruje, że firmy przygotowują się do intensyfikacji działań w tych obszarach.

Banki wprowadzają obecnie oferty z niską marżą, jednak są dalekie od dużych promocji. Mimo wysokich stóp procentowych, sprzedaż kredytów na koniec 2024 roku zbliżała się do rekordowych wartości, co można wiązać z rosnącymi dochodami społeczeństwa, które mimo wysokich stóp procentowych ma zdolność kredytową. Znaczącą rolę odgrywa też refinansowanie kredytów, choć warto pamiętać, że kredyt ze stałą stopą można przenieść jedynie na stałą stopę. Może to prowadzić do problemów w 2026 roku, gdy stopy znacząco spadną – nie ma bowiem gwarancji, że marże pozostaną na obecnym poziomie około 1,8%.

Przed podjęciem decyzji o zakupie warto dokładnie przeanalizować nie tylko samą cenę zakupu, ale także wszystkie koszty utrzymania, w tym potencjalne raty kredytu i opłaty eksploatacyjne. Jest to szczególnie istotne w kontekście spodziewanego wzrostu inflacji. Przy wyborze kredytu hipotecznego należy zwrócić szczególną uwagę na warunki refinansowania – szczególnie w przypadku kredytów ze stałą stopą procentową. Warto również rozważyć, jak będzie wyglądała sytuacja po zakończeniu okresu stałego oprocentowania.

Nieruchomość to nie tylko inwestycja, ale przede wszystkim miejsce do życia – dlatego decyzje zakupowe powinny być podejmowane w oparciu o rzeczywiste potrzeby mieszkaniowe, a nie tylko pod kątem potencjalnego zysku czy możliwości refinansowania kredytu w przyszłości.

Tomasz Błeszyński doradca rynku nieruchomości

Biznes - Nieruchomości - Gospodarka 04.06.2025

Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript.

Ilustracja - zdjęcie ChatGPT

Ilustracja - zdjęcie ChatGPT